最近では世界的に流行した感染症が以前に比して落ち着きつつあり、

海外渡航についても入国の制限緩和を行う国も現れています

今後海外に旅行をされるという方が増えるとみられる「今」だからこそ

旅行前にご自身の旅行保険について見直しをしてみてください

「最高1億円」でも不十分な補償かもしれない理由

来年海外旅行に行く予定を計画しているの

旅行いいね

行き先の検討だけでなくて海外旅行保険も確認した方がいいよ

海外で怪我や病気をしてしまうと高額な治療費を請求される可能性があるよ

私はクレジットカードに海外旅行保険がついているから大丈夫よ

ほら、パンフレットに最高1億円補償と書いてあるわ

1億円も補償されるなら安心して旅行に行けるわ

カードと一緒に送られてきた付帯保険の冊子をよく見てごらん

旅行期間中の事故による怪我が原因で死亡または後遺障害が生じたときに

最高1億円をお支払いしますとあるね

怪我や病気の場合は別みたいだよ

じゃあ、怪我や病気の場合はどうなるの?

病気や怪我の場合は治療費用として300万円が補償されるそうだよ

国によっては入院すると300万円以上の治療費がかかることがあるから

自己負担が必要になるかもしれないね

どんな場合でも1億円まで補償されるわけでは無いんだね

よくクレジットカードの冊子に

海外旅行保険「最高1億円」「最高5,000万円」を補償と書いてあります

しかし、そのほとんどは死亡や後遺障害が残ってしまった場合に限られることがほとんどです

旅行中に事故で死亡してしまう可能性はゼロでは無いにせよ

かなりレアケースであることは明らかです

本当に必要な補償はもっと可能性が高い、病気や怪我ではないでしょうか

病気や怪我の治療費は「治療費用」に該当します

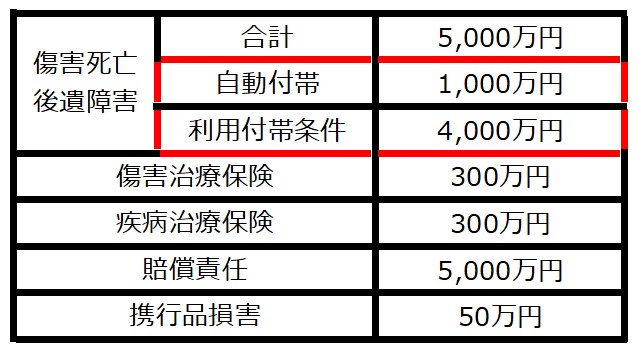

今回は三井住友ゴールドカードを一例に保険金をみてみます

傷害・疾病治療保険は300万円です

傷害・疾病治療保険金額は合算できる

一例ですが外務省の「世界の医療事情」によると

アメリカ、ニューヨークの入院時の治療費は数百万円から1000万円

になると言われています

そのような高額な治療費に対応するためには治療保険が付帯したクレジットカードを

複数枚持つことや別途海外旅行保険に加入することを検討してください

何故なら死亡保険と治療保険では保険金の限度額の算出方法が異なるからです

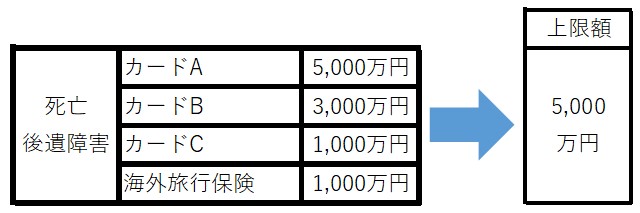

傷害死亡・後遺障害保険の保険金上限額

傷害死亡・後遺障害保険は保有するクレジットカードの

保険金の最高額を限度額として保険金が支払われます

治療費用の保険金上限額

治療保険は保有するクレジットカードの

合計額を限度額として保険金額が支払われます

保険が適用されない!?「利用付帯」と「自動付帯」の違い

上の表で「自動付帯」「利用付帯条件」という見慣れない言葉が出てきました

2つの違いについて説明していきたいと思います

自動付帯とは

自動付帯とはクレジットカードを保有しているだけで自動的に補償が適用される保険です

事前にクレジットカード会社に連絡をする必要もありません

利用付帯とは

利用付帯とは条件を満たすカード決済をすることによって保険が適用になる保険です

条件は発行カード会社によって異なりますが、主な条件として

- 出国前に航空機、電車、船舶、タクシー、バスといった公共交通機関の利用代金を決済

- 出国前に宿泊を伴う募集型企画旅行(ツアー旅行)の旅行代金を決済

- 出国後に海外で公共交通機関の利用代金を決済

公共交通機関の利用代金は自宅から空港までの電車代などでも適用されます

カード会社・保険会社によって適用条件が異なりますので確認が必要です

海外旅行では「虫歯」は厳禁!の理由

旅行好きの人の中では当たり前のことですが特に長期で旅行される方は

歯科治療や検診を終えておいたほうが良いかもしれません

歯科治療特約に加入している場合を除き

多くの旅行保険では「虫歯」の治療は補償対象外で有ることが一般的です

また、国によっては日本の10倍の治療費がかかる国もあります

海外旅行に行く前に歯科治療を終えてから行くことをおすすめいたします

クレジットカードの補償内容はよく確認しましょう

幸いなことに私は旅行保険のお世話になったことがありませんが

もしもの時のために補償内容をよく確認しています

もし、自分が持っているクレジットカードの補償内容がわからない場合は

カード会社のHPやカードデスクなどで確認してみてください

補償内容について不足がある場合は自動付帯のクレジットカードを発行したり

旅行の都度、海外旅行保険の加入を検討してもいいかもしれません

「最高○○○○万円補償」という文言だけを頼りにしてしまうと

大変なことになってしまうこともあるかもしれません

コメント